Foto: Banco Mundial/ONU

O governo editou novas regras que estabelecem a elevação da alíquota específica do Imposto sobre Produtos Industrializados (IPI) incidente sobre cigarros e do preço mínimo para venda do produto no varejo, fatores que não passaram por correções desde 2016. Os novos parâmetros constam do Decreto nº 12.127/2024 , publicado no Diário Oficial da União desta quinta-feira (1º/8).

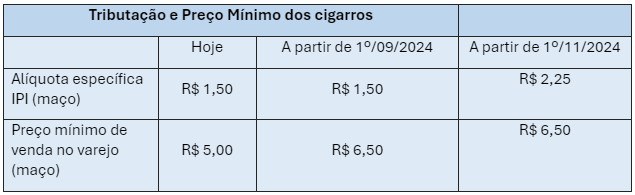

Com a decisão, ficou estabelecida a alíquota específica de R$ 2,25 por vintena, a partir de 1º de novembro de 2024, e preço mínimo de venda de cigarros no varejo de R$ 6,50 por maço ou box (20 cigarros), com vigência a partir de 1º de setembro de 2024. Nas regras atuais, a alíquota específica é de R$ 1,50 e o preço mínimo, de R$ 5,00, por maço.

Se os valores fossem corrigidos pela inflação medida pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA), a alíquota específica já teria sido elevada a R$ 3,45 e o preço mínimo, a R$ 11,88, informa a Receita Federal.

Com o realinhamento do IPI dos cigarros e do preço mínimo para venda no varejo, estima-se ganho de arrecadação de R$ 299,54 milhões em 2024; R$ 3,017 bilhões em 2025; e de R$ 3,051 bilhões em 2026.

Saúde

Conforme aponta a Secretaria Especial da Receita Federal do Brasil (RFB), a falta de reajustes da alíquota específica do IPI incidente sobre cigarros desde 2016, aliada à estagnação do preço mínimo para a venda do produto no varejo, provocou uma diminuição sustentada dos preços reais dos cigarros brasileiros. De 2016 a março de 2022, a falta de ajuste provocou uma queda real de 26%.

Com isso, o Brasil se tornou o segundo país com preços de cigarros mais baixos das Américas, logo após o Paraguai (divulgados em maio de 2023 pelo Instituto Nacional de Câncer — INCA), o que acaba se transformando em um elemento impulsionador ao tabagismo. A ausência de correção dos valores, na prática, é uma política que reduz a arrecadação e aumenta as despesas públicas com saúde.

As medidas apoiam-se em estudos elaborados por diversas instituições públicas e entidades independentes de pesquisa, tais como o INCA, a Universidade Católica de Brasília – UCB, a Aliança de Controle do Tabagismo – ACT – Promoção da Saúde e a The University of North Carolina – UNC/USA, todos indicando que uma política de aumento relevante no preço mínimo de derivados do tabaco, de modo coordenado com um aumento na incidência de tributos sobre esses produtos, com vistas a reduzir sua acessibilidade para a população em geral, teria grande impacto no combate à epidemia de tabagismo no País, além de seu grande potencial para redução de despesas públicas com saúde e aumento de arrecadação tributária.

O aumento de receita tributária decorrente do decreto será utilizado como medida compensatória à renúncia de receita decorrente da Lei nº 14.943, de 13 de julho de 2024, que estende ao farelo e ao óleo de milho o mesmo tratamento tributário concedido à soja relativamente à incidência da Contribuição para o PIS/Pasep e da Cofins.

Texto: Assessoria Receita Federal